이달말 2금융권도 DSR 시범 적용… 다중채무자 직격탄

1금융권과 대출기준 동일.. 5000만원 연봉자 대출자금 DSR 70%적용시 7억→5억

|

저축은행과 여신전문금융회사, 상호금융사 등 제2금융권에도

은행권에 적용되는 대출규제가 동일하게 적용됨에 따라

다중채무자들이 '직격탄'을 맞을 것으로 예상된다.

오는 31일부터 신규대출분부터 은행과 같이 DSR(총체적상환능력비율)과

오는 31일부터 신규대출분부터 은행과 같이 DSR(총체적상환능력비율)과

RTI(임대업 이자상환비율)가 자율 적용돼 내년 상반기에는 본격 도입된다.

■2금융권도 DSR·RTI 적용

22일 금융당국에 따르면 저축은행과 여전업권에 주택담보대출과 신용대출 등

22일 금융당국에 따르면 저축은행과 여전업권에 주택담보대출과 신용대출 등

모든 대출 시 DSR 을 산출해 자율 활용한다.

다만 서민대출상품인 햇살론, 새희망홀씨, 300만원 이하 소액신용대출,

전세자금대출, 지자체 지원 협약대출, 국가유공자 대상 저금리대출,

화물차구입 자금대출(여전사) 등은 DSR이 적용되지 않고

다른 대출 취급 시 부채에만 포함된다.

DSR 산정방식은 은행권에 적용되는 방식과 동일하다.

DSR 산정방식은 은행권에 적용되는 방식과 동일하다.

소득산정은 증빙소득으로 산정하는 것을 원칙으로 하고,

증빙소득이 없는 대출은 인정·신고소득을 확인해 산출한다.

농어업인의 소득자료 등인 인정소득은 95%, 카드사용액이나 금융소득 등

신고소득은 90%만 인정한다.

또 저축은행과 여전사의 영업특성을 감안

또 저축은행과 여전사의 영업특성을 감안

, 신용조회회사 추정소득모형으로 산정한 소득을 신고소득으로 인정하되,

추정된 소득의 80%, 5000만원 이내만 신고소득으로 인정한다.

대출금리가 20% 이상인 고위험 대출 취급시에는 적용하지 않는다.

가계 주택담보대출 취급에도 소득 확인은 증빙소득으로 하되,

가계 주택담보대출 취급에도 소득 확인은 증빙소득으로 하되,

신고소득을 활용하고 주택구입용도 대출은 매년 최초 약정대출금의 30분의 1 이상 상환토록 한다.

금리산정을 가정해 산정한 DTI(총부채상환비율)인

스트레스 DTI가 80% 이상인 대출은 반드시 고정금리로 취급한다.

개인사업자대출에는 RTI를 적용, 주택 1.25배, 비주택 1.5배 이상인 건에 한해

개인사업자대출에는 RTI를 적용, 주택 1.25배, 비주택 1.5배 이상인 건에 한해

신규 부동산임대업 대출을 취급한다.

기준미달 임대업대출에 대한 예외취급 한도 예외는 적용하지 않는다.

지난 7월부터 DSR이 시범 적용중인 상호금융권도 은행권과 동일한 기준을 적용한다

. RTI의 경우 은행권과 같이 불합리한 예외사유를 폐지한다.

■다중채무자 추가대출 불리

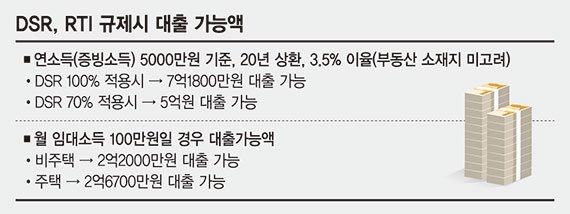

이 같은 대출규제가 적용되면 증빙소득 기준 연봉 5000만원인 A씨가

■다중채무자 추가대출 불리

이 같은 대출규제가 적용되면 증빙소득 기준 연봉 5000만원인 A씨가

20년 상환 3.5%이율로 상호금융사에서 대출을 받고자 한다면

부동산 소재지를 고려하지 않을 경우 DSR 70% 적용시 대출 가능액은 5억원이다

. 과거에 DSR 100% 적용시 7억1800만원까지 대출이 가능했다.

임대소득자도 월 임대소득이 100만원이라면 대출한도는 만기일시상환 기준으로

비주택은 1.5배가 적용돼 2억2000만원,

주택은 1.25배인 2억6700만원까지만 가능하다.

특히 다중채무자의 경우 대출 심사가 까다로워지면서 추가 대출이 불가능해질 수 있다.

연봉 5000만원인 B씨가 현재 주택담보대출이 3000만원, 신용대출이 3000만원,

특히 다중채무자의 경우 대출 심사가 까다로워지면서 추가 대출이 불가능해질 수 있다.

연봉 5000만원인 B씨가 현재 주택담보대출이 3000만원, 신용대출이 3000만원,

자동차 할부 대출액이 1000만원 남아있고

예금담보대출과 주식담보대출이 각각 1000만원과 2000만원씩 있다고 가정하면

저축은행에서 신규로 받을 수 있는 대출은 DSR규제 적용시 불가능하다.

현재 저축은행에선 대출심사 시 DTI 40%만 적용된다.

B씨의 DTI를 계산하면 40% 미만인 39.6%로 산출돼 추가대출이 가능하지만

DSR 70% 기준을 적용하면 DSR은 74.6%로 산출돼 추가 대출이 불가능하다

. 금융권 관계자는 "대출 규제가 도입되면 대출 가능 금액이 줄고,

다중채무자의 추가 대출이 어려워질 수 있다"고 말했다.

jiany@fnnews.com 연지안 기자

jiany@fnnews.com 연지안 기자

'경제' 카테고리의 다른 글

| '이재명표 경제민주화' 로드맵 공개... 실효성이 관건 (0) | 2018.10.23 |

|---|---|

| 몰아친 노동정책, 경제뿌리가 흔들린다 (0) | 2018.10.23 |

| 이렇게 장사가 안될수가"… 주요 상권들이 무너지고 있다 (0) | 2018.10.23 |

| 국토부 산하기관, '단기 알바' 1만2천명...대부분 단순업무 (0) | 2018.10.22 |

| 러시아, 중국 교역에서 자국통화결재위해 달러 배제 준비 중 (0) | 2018.10.22 |