번돈 30% 빚 갚는데 쓴다

가계소득중 원리금상환 비율 2016년 24%까지 증가

1~2년내 더욱 늘어날 전망

|

향후 1~2년 이내에 부채 증가와 원금분할상환 비율 확대로 가계소득의 30%가

원리금 상환에 사용될 것이란 전망이 나왔다.

원리금상환 부담이 커지면서 가계소비와 저축도 위축될 것으로 예상된다.

또한 주택대출 중 가구당 평균 연간 원금상환액이 2013년 150만원에서

2016년 528만원으로 251% 급증한 것으로 나타났다.

익스플로러 보러가기

16일 KB금융경영연구소의 '가계 주거비용 현황 및 주요국 비교' 보고서에 따르면 정부의 원금분할상환 확대정책으로

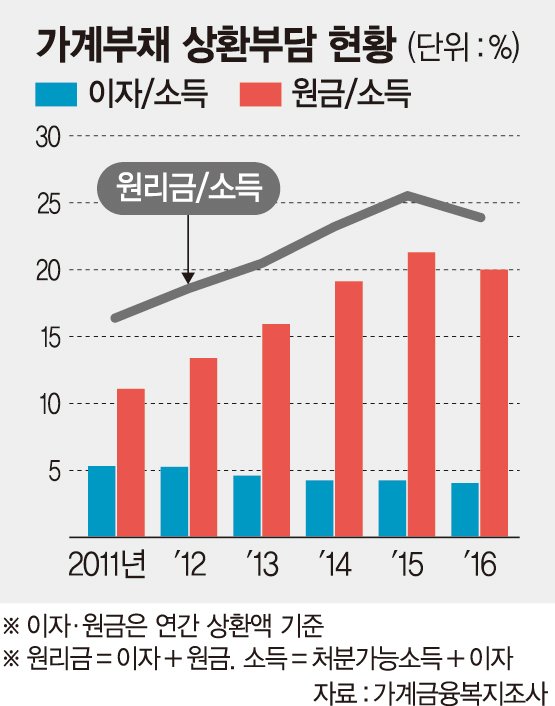

국내 가계 전체의 연간 처분가능소득 중 연간 원리금상환액이 차지하는 비중이 지난 2011년 16.3%에서

2016년 24.0%로 5년간 47% 상승했다.

지속적인 부채 증가 및 원금분할상환 비율 추가 확대로 향후 1~2년 이내에

이 비율이 30%에 달할 것으로 보고서는 내다봤다.

정부는 금융위기 전후로 가계부채가 급증하자 지난 2011년에 가계부채의 절반을 차지하는

정부는 금융위기 전후로 가계부채가 급증하자 지난 2011년에 가계부채의 절반을 차지하는

주택담보대출을 타깃으로 원금분할상환 비중을 확대하는 정책을 제시했다.

감독당국이 사실상 대부분의 신규대출을 분할상환 방식으로 유도하면서

감독당국이 사실상 대부분의 신규대출을 분할상환 방식으로 유도하면서

전체대출 중 분할상환 대출비중은 2011년 7.7%에서 2017년 49.8%로 높아졌다.

가계의 처분가능소득 대비 원리금 상환부담이 증가하면서 가계 처분가능소득의 7% 내외가

일반 소비 및 저축에서 부채상환으로 전환된 것으로 분석했다.

또한 2013년 주택 구입비용은 처분가능소득의 13.0%였지만

또한 2013년 주택 구입비용은 처분가능소득의 13.0%였지만

2016년 주택 구입비용은 처분가능소득의 18.5%로 3년간 5.5%포인트 증가했다.

원금상환액은 가구당 평균 연 150만원에서 528만원으로 251% 급증했다.

금리 하락으로 소득 대비 이자상환 부담은 2013년 대비 2016년 기준 1.7%포인트 감소했으나,

원금상환 부담은 같은 기간 7.2%포인트 상승했다.

보고서는 "가계부채를 관리하기 위해 도입된 원금분할상환 확대정책으로

보고서는 "가계부채를 관리하기 위해 도입된 원금분할상환 확대정책으로

처분가능소득 대비 주택비용은 OECD(경제협력개발기구) 최하위권에서 중상위권으로 상승했으며

, 가계 소비 및 저축이 크게 감소했다"면서

"주택담보대출을 이용해 다소 빠듯하게 집을 마련한 중저소득층에서

처분가능소득 감소 효과가 좀 더 일반 소비지출 감소에 영향을 미쳤을 가능성이 높다"고 분석했다.

아울러 고소득층의 경우 고가주택에 대한 주택담보대출은

아울러 고소득층의 경우 고가주택에 대한 주택담보대출은

일종의 투자자산 마련을 위한 저축으로 분류될 수 있으며,

일반 소비지출보다 저축 감소에 영향을 줬을 것으로 추정했다.

aber@fnnews.com 박지영 기자

aber@fnnews.com 박지영 기자

'경제' 카테고리의 다른 글

| 확 줄어든 단순노무직…5년새 최대 감소 (0) | 2018.11.18 |

|---|---|

| [탄력근로제 확대①] ‘노동자는 죽거나 말거나’ 과로사회로 후진하는 정치권 (0) | 2018.11.17 |

| 주택가격과 동조화를 보이던 외국인 자본, 추락에 베팅을.. (0) | 2018.11.15 |

| 현재 한국에서 초호황을 구가하는 사업분야(중소기업 정보) (0) | 2018.11.13 |

| 97IMF 구제금융 - 국가부도의 날 (0) | 2018.11.13 |